フリーランスの方にオススメ!iDeCo(イデコ)の特徴

こんにちは!コワーキングスペースを利用される方の中には自営業やフリーランスの方も多いのではないでしょうか。そのため老後の蓄えも自己責任であり、iDeCoに関心を持たれている方も多いかと思います。本日はそんなiDeCoについて解説していきます。

目次

そもそもiDeCoって何?

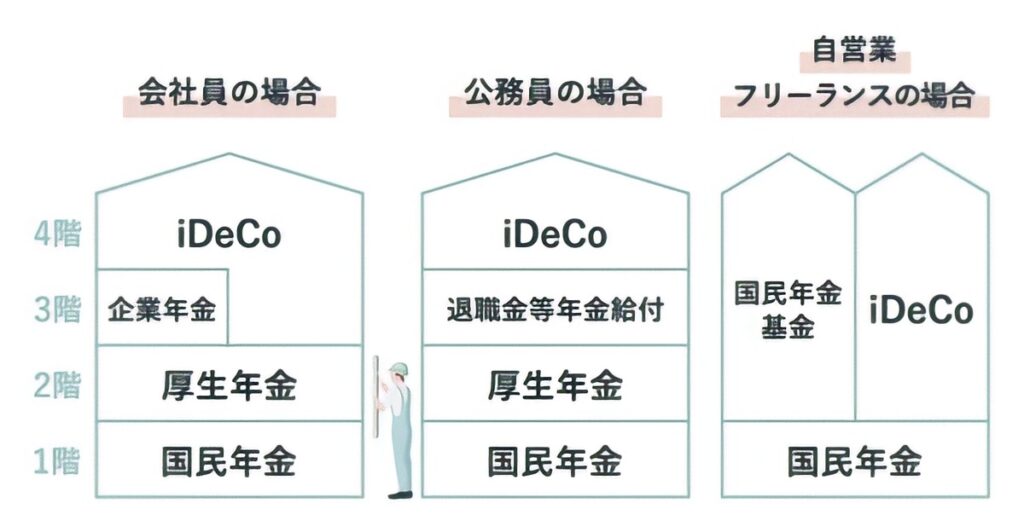

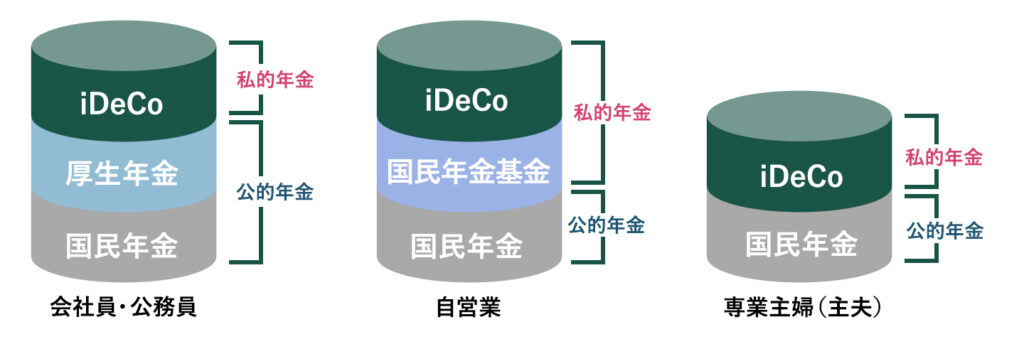

iDeCoとは「個人型確定拠出年金」の愛称で、老後資金をつくるための年金制度です。よく日本の年金制度は加入する年金制度によって将来給付される年金額を積み増していく仕組みから、増築する建物のように例えられています。1階部分にあたる「国民年金」は、20歳以上の全国民が加入するもので、加入期間の長さによって受給金額が決まります。民間企業に勤める会社員や公務員には、2階部分にあたる「厚生年金」があります。この1,2階部分は国が社会保障の一環として運営しており「公的年金」に区分されます。会社員の3階部分となるのは「企業年金」で、一部の企業で導入されています。また、公務員の3階部分となるのは「退職金等年金給付」です。

そして2001年に登場したのが「確定拠出年金」です。ほかの年金制度と違う点は、企業または個人が拠出した掛け金を自ら運用して資産をつくるというしくみにあります。この「確定拠出年金」のうち個人で行う「個人型確定拠出年金」がiDeCoなのです。iDeCoは会社員・公務員の方の4階部分にあたり、自営業者・フリーランスの方の場合は、ほかの年金の加入数によって2~4階部分のいずれにもあたります。

個人で掛け金を運用して資産をつくるiDeCo

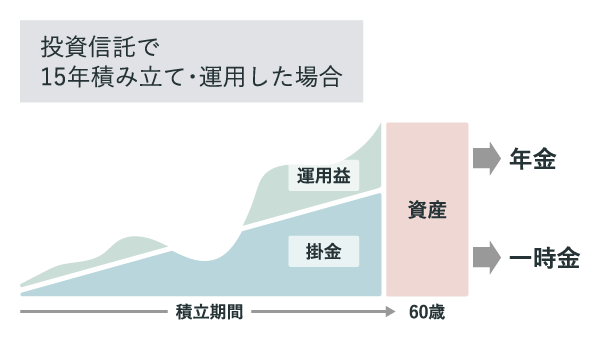

iDeCoは自分が拠出した掛け金を自分で選んだ商品で長期にわたって運用することで、老後資金を効率的に準備できるしくみとしてつくられました。iDeCoの加入者は、まず毎月一定の掛け金を積み立て(掛け金を拠出し)、定期預金、保険、投資信託などの運用商品のラインナップから好きなものを選び、掛け金を元手に自ら運用します。そして60歳以降に、運用して得た利益分を含む金額(資産)を、年金または一時金として受け取ります。

ラインナップには、元本確保型と、それ以外のものがあります。元本確保型には、定期預金や保険などがあります。一方、国内外の債券・株式・リート(不動産投信)などを扱う投資信託では、リスクを伴いながらも長期にわたって運用することで、元本確保型より多くの利益を得られる可能性もあります。

出典元:https://www.smbc-card.com/like_u/money/ideco.jsp

iDeCoの節税メリット

iDeCoには、①積立時、②運用時、③受取時という3つのプロセスで税制上の優遇措置が設けられており、一般的な貯蓄では得られない大きな節税効果を期待できます。それぞれの節税ポイントについて見ていきましょう。

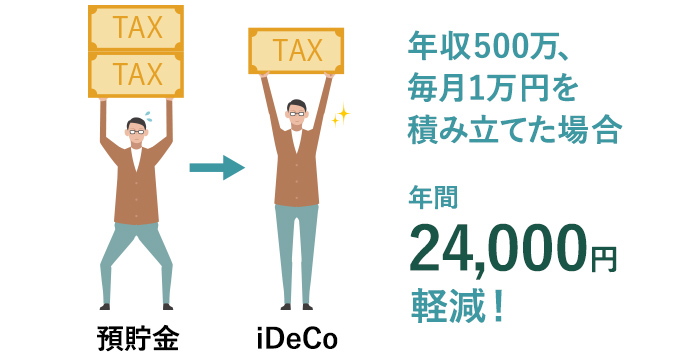

積立時:積み立てた掛金が全額所得控除!

iDeCoで積み立てる掛金は、全額が所得控除の対象となります。拠出した掛金の年間の総額を所得から差し引けるため、その分の所得税と住民税が軽減されるのです。節税額はその人の年収や掛金によって違ってきますが、積立期間中はずっと控除の恩恵を受けられ、大きな節税効果が得られます。

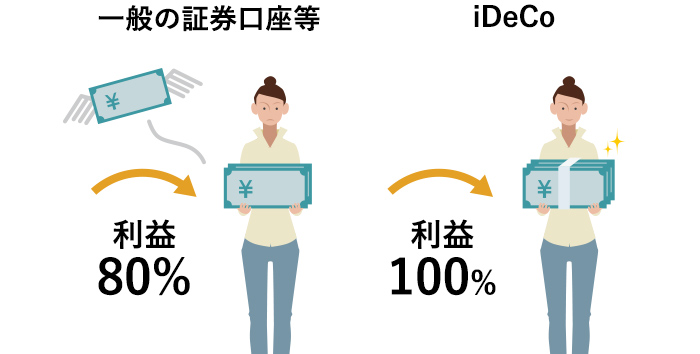

運用時:運用益が非課税!効率よく資産を増やせる

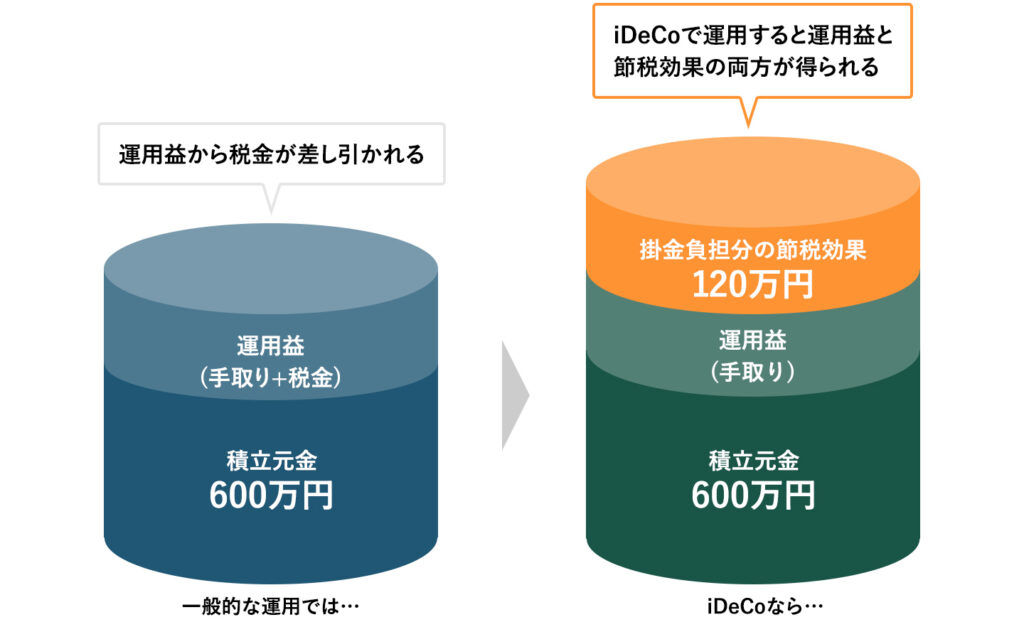

通常、預貯金の利息や投資信託の運用益には、20.315%の税金が課されるようになっています。ところが、iDeCoを通じてこれらの金融商品を利用した場合は、得られた運用益に対して税金が一切かかりません。本来なら税金として差し引かれていた分の資金を再び運用に充てられるので、より有利な運用が可能です。

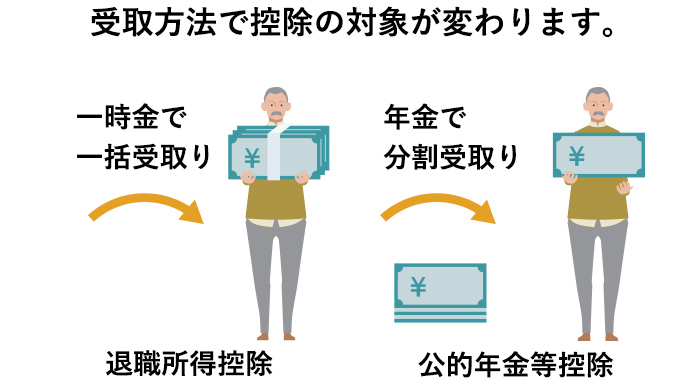

受取時:受け取り方法に関わらず、一定額が非課税に!

iDeCoで築いた資産は60〜70歳の間に、自分が希望するパターンで受け取ることが可能です。そして、年金として分割で受け取る場合は「公的年金等控除」、一時金としてまとめて受け取る場合は「退職所得控除」が適用され、これらの控除を所得から差し引いて税負担を軽くできます。

一時金で受け取る場合の控除

勤務先から退職金が支給された場合は勤続年数に応じた「退職所得控除」が適用され、それに伴って税負担が抑えられます。iDeCoで蓄えた資産を一括で受け取る際にもこの控除を利用でき、積立期間を勤続年数とみなして控除額が決定します。

| 勤続年数 | 退職所得控除 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(80万円以下のときは、80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 - 20年) |

年金で受け取る場合の控除

65歳未満の場合は700,000円、65歳以上の場合は1,200,000円の「公的年金等控除」を所得から差し引けます。公的年金やiDeCoなど、同控除を利用できる年金の年間合計額がこれらの金額の範囲内にとどまっていれば、一切税金がかかりません。

出典元:https://www.matsui.co.jp/ideco/study/merit/

日本の公的年金制度とiDeCoの仕組みと役割

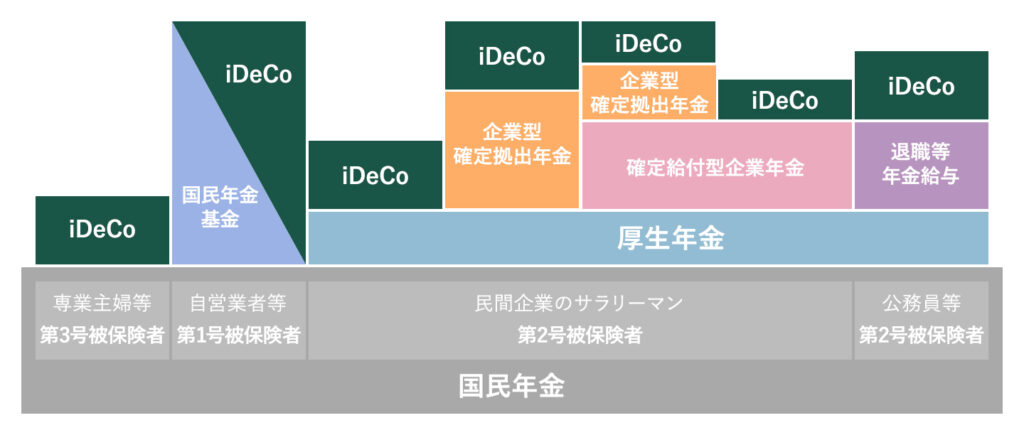

日本の年金制度は「三階建て」

日本には、三階建て構造の年金制度があります。一階部分は20歳以上の国民が全員加入する「国民年金」。二階部分は会社員・公務員の「厚生年金」、自営業者が任意で加入する「国民年金基金」。これらの人々の三階部分に、任意加入のiDeCo(個人型確定拠出年金)が設けられました。「国民年金」だけだった専業主婦(主夫)にとっては二階部分にあたります。

年金の種類(公的年金・私的年金)

公的年金とは政府関係機関が運営する年金制度で、国民年金と厚生年金が該当します。社会保険料として加入者から徴収された掛金が積み立てられ、年金積立金管理運用独立行政法人(GPIF)が運用を行っています。

| 国民年金 | 20歳以上60歳未満で日本に住んでいれば必ず加入することになっており、すべての人のベースとなっている公的年金で、基礎年金とも呼ばれています。専業主婦(主夫)も配偶者の第3号被保険者として、掛金の負担なく加入しています。原則として、加入期間が10年以上に達することが給付の条件です。 |

|---|---|

| 厚生年金 | 民間企業の従業員や公務員などを対象とした公的年金で、ベースとなっている国民年金に上乗せする二階部分に相当します。所得が多い人ほど、掛金の負担は大きくなります。そして、在職中の給与水準や加入期間の長さに応じて、将来の給付額が異なります。 |

私的年金とは公的年金の受給だけでは不安だと考える人が任意(自分の意思)で加入する年金です。自営業者向けの「国民年金基金」やiDeCoも含めた「確定拠出年金」、勤務先が福利厚生の一環で設けている企業年金、さらに民間の保険会社が販売している個人年金保険などが該当します。

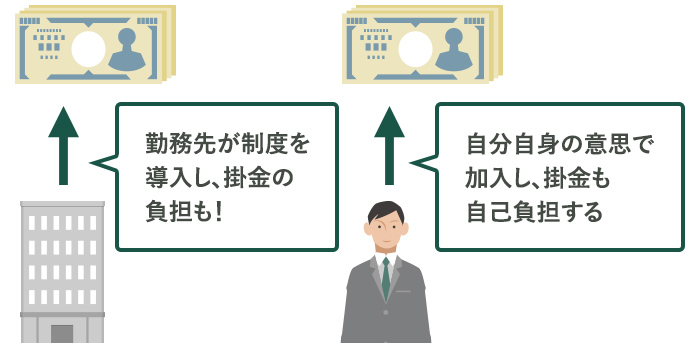

確定拠出年金(企業型と個人型)とは

毎月の掛金(拠出額)はあらかじめ決めておきますが、老後に受け取る金額については、自分自身で選んだ金融商品の運用成果次第で変わってくるという年金制度です。企業が従業員のために導入するのが企業型で、個人が自分の判断で加入するのが個人型です。

| 企業型確定拠出年金 | 従業員の福利厚生を目的に企業が導入する確定拠出年金です。企業が従業員(加入者)に代わって掛金を負担しますが、提示されている金融商品の中からその運用先を選ぶのは加入者自身となります。企業が支払う(拠出する)掛金に、加入者が自己負担で上乗せすることも可能です。 |

|---|---|

| 個人型確定拠出年金 (iDeCo:イデコ) | 2017年から対象が拡大したことで、ほとんどの人が自分の意思で加入できる確定拠出年金です。掛金は自己負担となり、運用先の選定も自分自身の判断に委ねられます。 |

出典元:https://digital-shift.jp/flash_news/FN201106_5

iDeCoの必要性

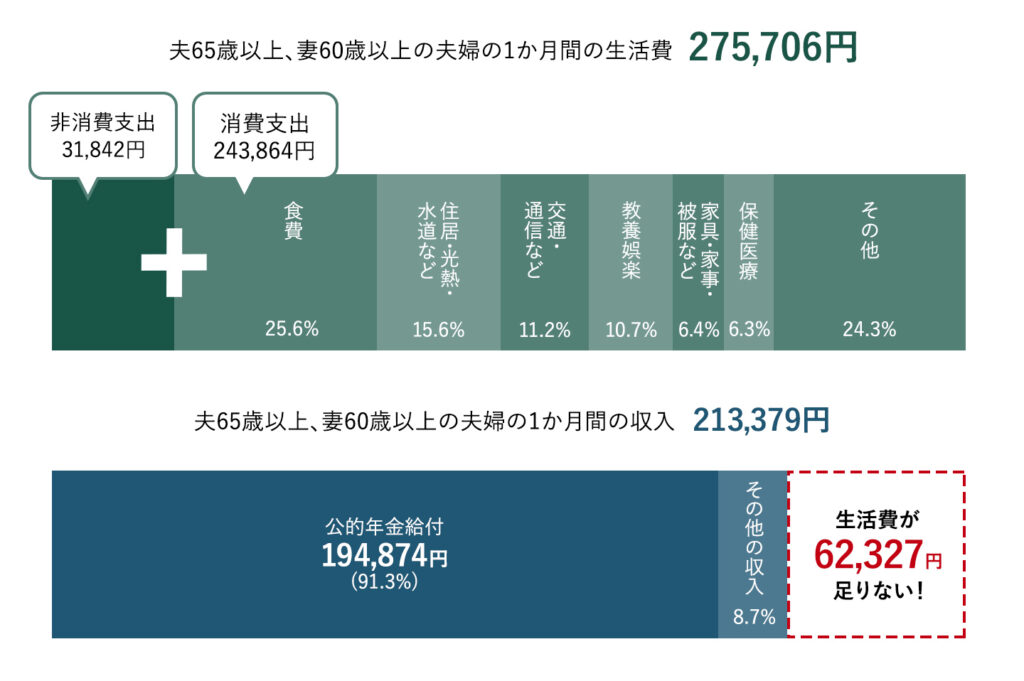

総務省統計局の家計調査報告「家計収支編(2015年)」によれば、夫65歳以上、妻60歳以上の高齢者夫婦世帯の平均収入が月々213,379円であるのに対し、支出は275,706円に上っています。つまり、毎月62,327円の生活費が不足しているわけです。

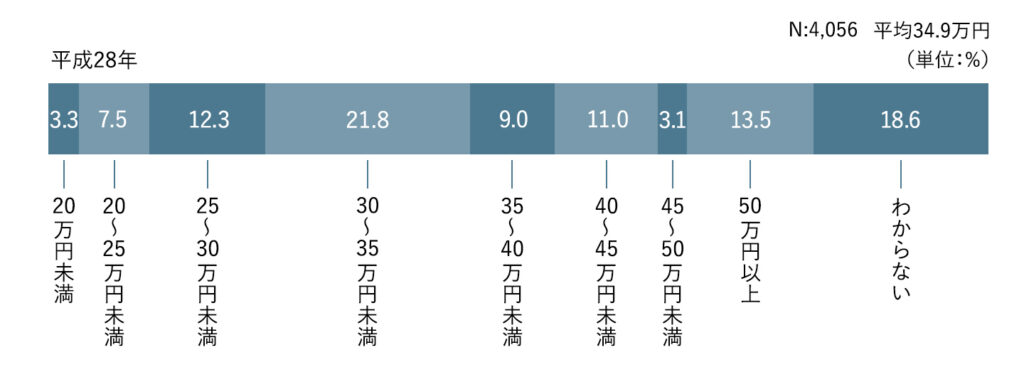

最低限の費用にさえ困っているなら、ゆとりある生活のためにはどれだけ足りないのでしょうか? 公益社団法人・生命保険文化センターの「生活保障に関する調査(平成28年度)」では、「老後の最低日常生活費」と「老後のゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」 は月額で平均349,000円との結果に。先程の総務省家計調査報告の平均収入を差し引くと、月々135,621円分の資金が必要との計算になります。

iDeCo(イデコ)は、老後の資産づくりの強い味方

こうした老後資金の不安を解消する一助として設けられたのがiDeCo(個人型確定拠出年金)です。超低金利の預貯金ではほとんど資産を増やせませんが、この制度を通じて投資信託に積立投資を行っていくと、場合によってはそれを大きく上回る運用益を期待することができるのです。しかも、iDeCoには節税に結びつく税制上の特典が与えられています。この制度を利用しないケースよりも有利な環境で運用を続けられ、積立時や受取時にも節税メリットを享受できます。

出典元:https://digital-shift.jp/flash_news/FN201106_5

いかがでしたでしょうか?自営業やフリーランスの方は普段の仕事だけでなく老後の生活も自己管理する必要があります。自由度の高い働き方だからこそ、責任感を持ち後悔のない毎日を送っていきたいですね。